数据分析丨孕产行业大爆发,机不可失失不再来 当前位置: 行业资讯

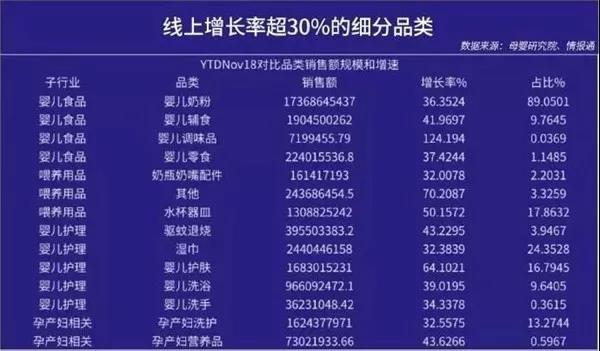

随着孕产用品需求逐步打开,孕妇消费也较为普及,母婴研究院数据显示,2018年孕产妇类目中的洗护产品和营养品线上销售增长超30%,有业内人士表示,孕产市场近几年来保持每年10%的增速,成为母婴行业一大增量市场。

极致突围第一步,把握孕产消费者洞察

母婴消费结构升级,孕产市场迎来爆发期,无论对于品牌方还是平台方,孕产都是一个消费入口,那么85、90、95后妈妈在孕产阶段对于吃、穿、用等方面的消费到底呈现一个什么样的特点?

1、人群画像:85、90后是孕产消费主流人群,95后妈妈加速崛起

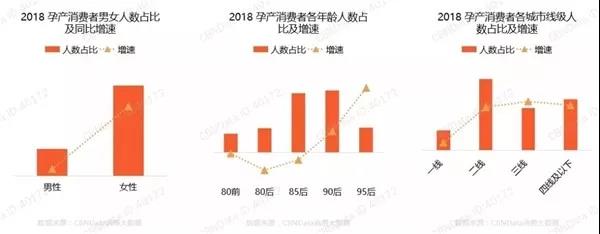

根据第一财经和天猫孕产发布的最新行业数据显示,2018年孕产消费者仍旧是以女性自主购买为主,男性消费者人数占比不足三成。

从年龄构成来看,85、90后是孕产消费主力人群,但是就增速而言,95后人群同比增长幅度超过30%,发展态势迅猛,已然成为一股不容忽视的新兴力量。

从区域分布来看,二线城市居首位,其次是四线及以下城市,整体来看,二线以下城市孕产消费者保持稳定增长。

2、消费层级:孕产高端化趋势明显,90/95后人群增速强劲

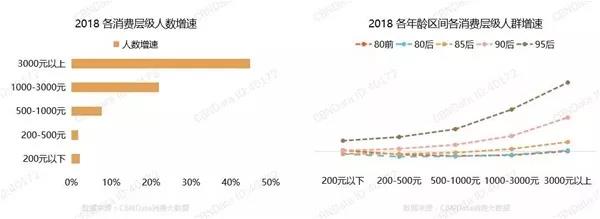

据母婴研究院数据显示,2018年孕产用品线上零售总规模达123.8亿元,占行业的8.74%,同期增长了22.9%。

从天猫发布的孕产消费金额来看,年消费金额3000元以上的消费者人数较2017年同比增长50%左右,年消费1000-3000元消费者人数同比增长超过20%,由此可以看出,孕产高端化趋势明显,忠实用户也呈现逐年增长的态势。

从消费者年龄段来看,高消费层级人群以90、95后居多,同比增长均超过100%,其中95后尤为突出,一骑绝尘远超其他年龄段人群。

她们出生于人均可支配收入较高的时期,享受了良好的经济发展福利,消费倾向本较高,同时独生子女的占比较高,良好的家庭条件使他们所接触的消费观也与父辈不同,因此作为新消费主力的年轻人群在孕期的消费能力也是十分强势的。

3、品类偏好:不同年龄段妈妈侧重需求点各不相同

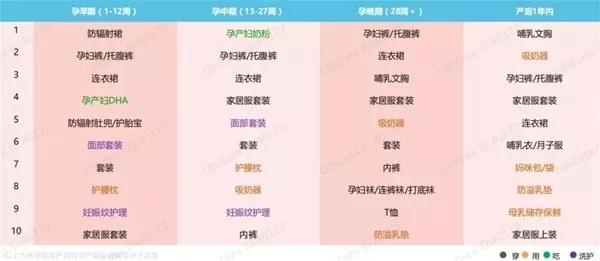

根据天猫国际之前发布的数据,在孕产妇用品中提升最快、热度最高的品类是孕产妇多元营养、妊辰纹护理、乳房乳霜、束缚带等,然而不同年龄段的消费者的购物喜好也大有不同。

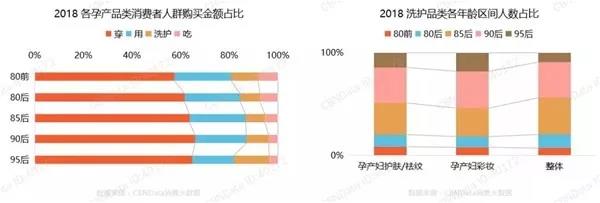

相对其他年龄段,80前和80后在孕期更加注重营养摄入,在奶粉和营养品上花费的金额占比较为突出;85后人群的孕期消费以“用”为最,90后人群孕期“穿”花费的金额占比最高,95后人群则是将钱更多的花在了“洗护”上。

可见,年轻一代的孕妈更加注重孕期对自己的保养,更偏向于取悦自我。

单从洗护这一品类来看,母婴研究院数据显示,2018年孕产妇洗护品类线上增长率为32.6%,在用户偏好上,80前后孕产消费人群花费最少,从85后开始就逐渐在自己身上做投资,特别是90后和95后,她们在孕产妇护肤祛纹和孕产妇彩妆用品的购买人数更是高于整体孕产消费者。

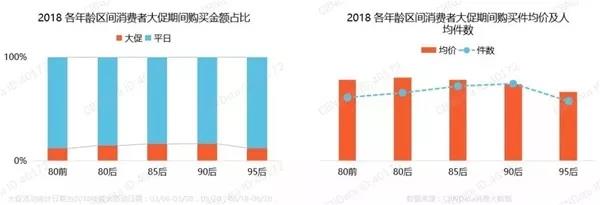

4、爱囤货:90后热衷买买买,大促期间囤货数量更为突出

电商造节各种打折促销总是撩拨着消费者的心,越来越多的人爱上了囤货,购买欲超过常人,所购商品的数量也早已超过正常使用的量。孕产消费从购买金额上看,85/90后再大促期间购买金额占比相对较高,95后和80前后在日常的购买金额占比相对更高。

囤货均价上来看,80后略有优势,其次是80前和85后基本持平;从囤货数量上来看,90后在大促期间人均囤货件数最多,其囤货心智相较其他年龄段人群更为明显。

细分为王 孕产各类目中的行业机会与趋势在哪里?

2019年初,母婴研究院通过调研发现,一个妈妈一年花在宝宝身上的消费和花在自己身上的消费比例是1:5。同时,消费升级在三四线城市还有巨大的机会可挖。此外,聚焦到孕产服装、洗护、产前产后用品等各个细分领域,随着行业升级迭代与消费者认知变化,越来越多新品牌成为黑马玩家走向舞台中央。

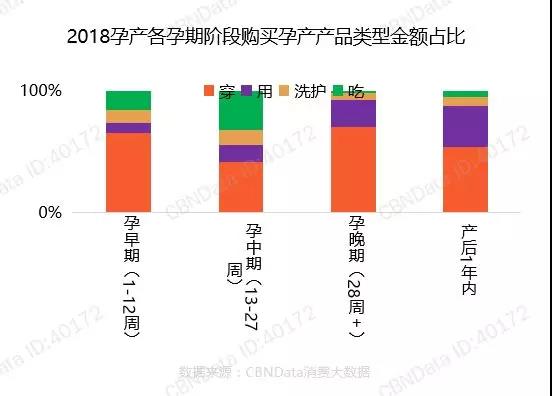

1、从孕期到产后:“穿”当先,“用”崛起,“洗护”机会巨大

从以上数据整体来看,在孕产消费中,从孕期到产后的各个阶段无一例外都是“穿”这一项占了最大的比重。要打破孕妇“足不出户”的传统安胎模式,首先得有一套舒适又不输颜值的专业孕装,根据易观智库所调查,80.83%的消费者怀孕期间购买过专业孕妇装,母婴研究院数据也显示,孕妇装作为母婴人群的最大需求品类,其2018年线上规模达74亿元,占整个孕产用品市场的54.6%,同比增长15.8%。

其次是“用”,在产后一年内的需求最大。首先是吸奶器一类的产品在当下已经成为孕晚期及产后妈妈的必囤良品,也是孕产消费领域的大热产品,加之电动吸奶器的出现,更是多了一些便捷性。此外,“待产用品”也在近几年开始爆发,相较于之前,新一代的年轻妈妈更偏向于精致养儿育儿,也舍得对自己投资。而在“吃”和“洗护”方面,都集中在孕早期和孕中期。

此外,从消费金额上来看,消费者在“吃”和“穿”上面的人均花费相对更多,在“孕产用品”和“孕产洗护”上的消费支出相对较少;孕早期和孕中期消费者在洗护用品和营养品上的消费支出相对要高一些,孕中期尤甚,远远超过其他三个时期的总和;孕晚期和产后消费者则在孕产用品上的消费金额占比更高。

2、孕产市场细分品类积极抢占C位 新品牌正面PK外资大牌

消费升级之下,科学、新潮的孕产理念也逐步深入人心,伴随着女性独立自主意识的觉醒,爱美经济已经不再局限于年轻未孕的女性,素面朝天才健康的孕产思想已经不再适用于这个时代,孕妈们也开始释放爱美的天性。对于孕产妇人群来说,她们在孕期各方面的需求正向精细化发展,无论是服装还是彩妆,已然成为她们心目中的刚需品类。

据母婴研究院数据显示,孕产妇品类共分为孕产妇营养品、孕产妇彩妆、孕产妇洗护、产前产后用品、孕产妇服装五大子类目,其中,就2018年线上数据来看,孕产妇服装市场规模最大,孕产妇彩妆增长率最快。

具体来看,2018年孕产妇彩妆线上销售仅6.2亿,子类目占比仅4.5%,值得关注的是,其逆天的增长率可谓惊人,达到了11.8万%,可以预见,孕产妇彩妆领域在今年很可能最先爆发,成为孕产行业的排头兵。